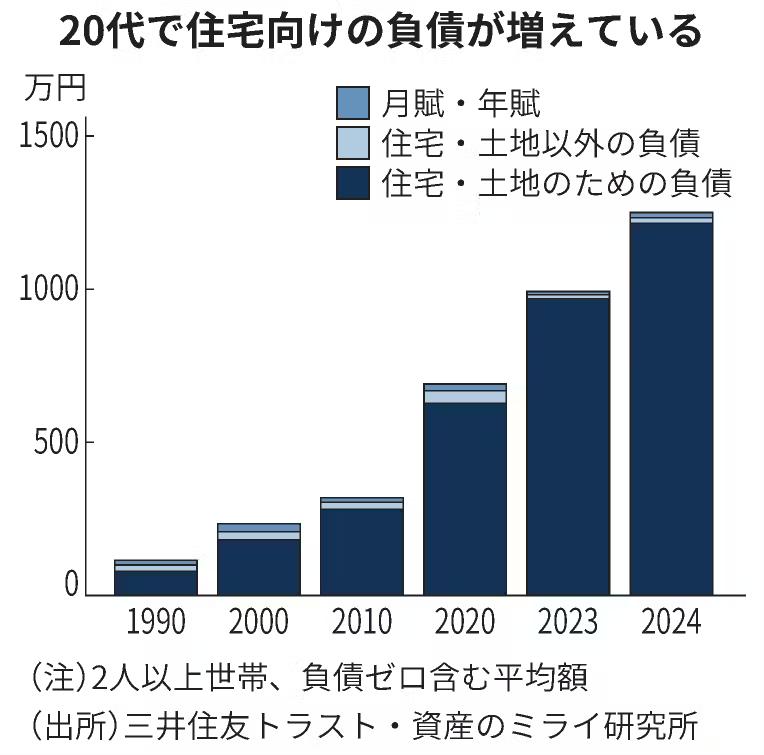

说好的躺平呢?20%日本青年30岁前成有房族爱配投资

房贷比房租便宜?揭秘日本年轻人的购房公式

43%选35年超长贷!日本青年用时间杠杆战胜高房价

三百万父母资助+外资抢购+长周期贷款=日本227万亿房贷真相

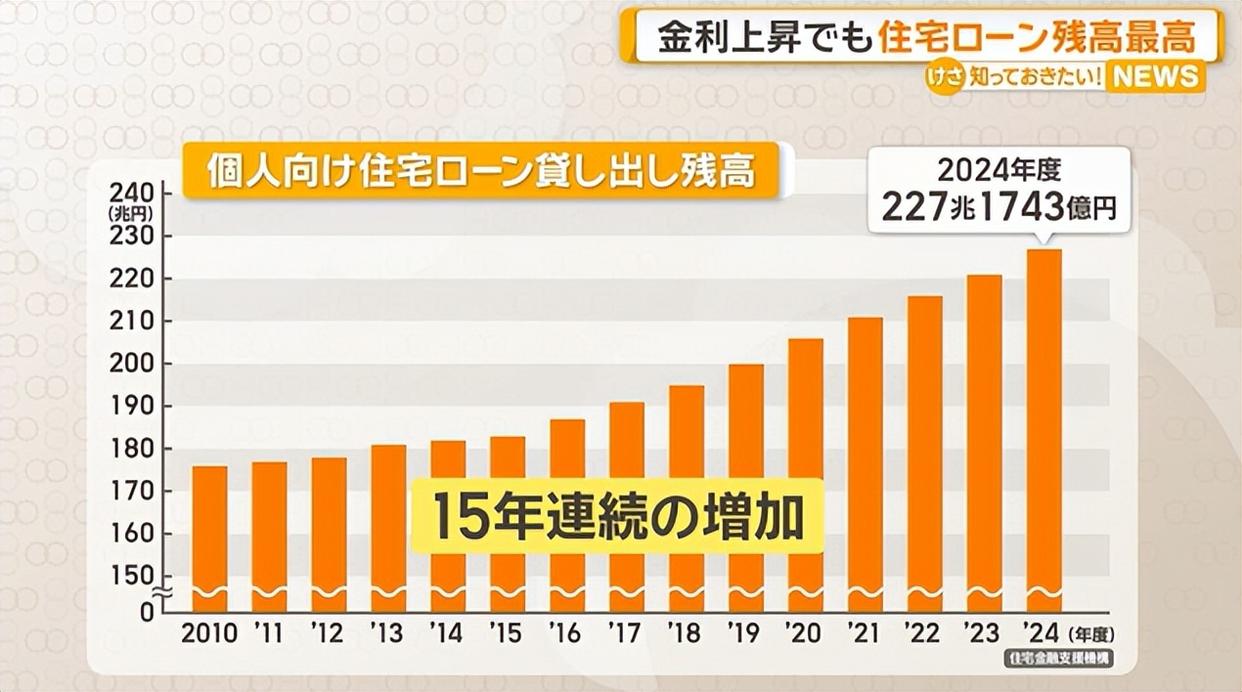

227万亿日元——这个让全球经济学家震惊的数字,正在颠覆世界对日本年轻人的刻板认知。日本住房金融机构最新公布的数据显示,全国个人房贷余额首次突破227万亿日元大关,创下连续15年持续增长的历史记录。更令人意外的是,这波房贷浪潮的主力军竟是曾被贴上“躺平族”标签的年轻一代。

数据背后藏着惊人转变。2024年首都圈新建公寓购买者中爱配投资,20-29岁年轻人占比达到16.3%,比十年前提高近4个百分点。若扩大到34岁以下群体,购买比例直逼50%大关。这份来自日本知名人力资源公司Recruit的调查报告,彻底打破了“日本年轻人不买房”的固有印象。

在东京金融公司工作的佐藤俊介,代表了许多同龄人的选择。这位27岁的年轻人去年购入了港区一套价值9800万日元的1LDK公寓,其中5200万日元来自银行贷款。“月供比我在六本木租住的同等级公寓还便宜3万日元”,他解释道,“父母支持了30%首付,剩余月供分摊到35年还款期,压力完全在承受范围内”。佐藤的情况印证了日本网络银行的优势:即便央行加息后,三井住友等机构的浮动利率仍维持在0.7%-1.2%区间。

超长还款周期成为关键杠杆。日本金融厅2023年报告显示,35岁以下借款人中有43%选择超过35年的还款期限。这种独特金融产品将月供控制在月收入25%的安全线内,相当于东京单身公寓的平均租金水平。野村证券分析师中村雅纪指出:“超长房贷本质是用时间换空间,年轻人用职业黄金期的收入锁定核心区资产。”

家庭资金支持体系功不可没。东京不动产经济研究所数据显示,2023年首都圈塔楼购房者中,约29%获得父母资助。这些被媒体称为“住宅支援金”的资助,平均金额高达3800万日元。在横滨购入婚房的28岁护士小林麻衣坦言:“父母认为资助买房比留遗产更实际,这套三室户将成为全家人的周末聚会场所”。

这种家庭资产转移模式正在改变社会财富结构。据日本政策投资银行估算,每年约有4.3万亿日元通过购房资助从老年群体向年轻世代流动。在少子化背景下,集中资源支持子女购房已成为中产家庭的新共识。

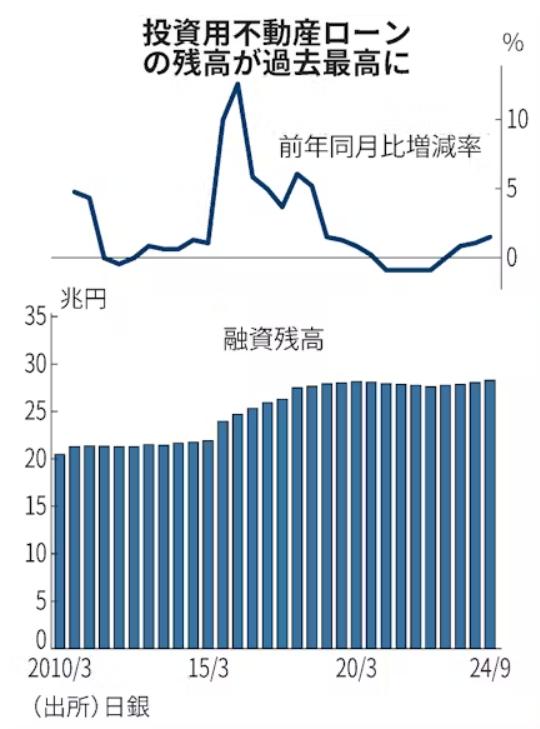

海外投资者的精准布局构成另一股推力。东日本不动产流通机构统计显示,2024年外资净购入日本住宅2.2万亿日元,其中70%集中在东京23区核心地段。来自新加坡的投资者陈先生透露:“我们年初在中央区购入整层公寓时,贷款利率仅1.9%,而租金回报率可达5.2%”。这种套利空间得益于日本独特的利率环境:即便经过加息,其融资成本仍远低于全球主要经济体。

值得注意的是区域市场正在加速分化。国土交通省2024年白皮书指出,东京都心三区二手公寓三年涨幅突破20%,而地方城市涨幅普遍低于5%。这种差异在租金市场更加显著:新宿区30平米公寓月租达28万日元,较疫情前上涨37%;但札幌同等物业租金仅上涨9%。

面对不断攀升的房价,日本年轻人展现出独特的资产观念。26岁IT工程师田中翔太刚在大阪北区购入二手公寓:“房东允许我们用5%首付接盘,翻新后立即出租。自己住父母的老宅,用租金覆盖大部分月供”。这种“自住与投资分离”的模式在关西地区青年中日益流行,日本住宅金融支援机构称其为“二重居住战略”。

社会学家桥本和彦认为这是代际价值观的迁移:“泡沫经济时期父辈将房产视为负担,而年轻世代看到的是金融属性和养老功能”。日本养老金研究中心调查印证了这一观点:34岁以下群体中有61%将房产列为首要养老资产,超过对公共养老金的信赖度。

当然潜在风险不容忽视。日本银行压力测试显示,若利率升至3.8%,东京周边卫星城可能出现抛售潮。但现阶段绝大多数房贷仍控制在浮动利率1.7%以下,借款人普遍持有超过30%的资产安全垫。房地产分析师佐佐木淳强调:“不同于泡沫时期的盲目投机,现在年轻人更注重财务测算,这是完全不同的市场基础。”

当227万亿日元的数字震惊市场时,我们需要看到背后更深层的改变——这是日本年轻人在低息时代重构财务安全的集体实践。正如早稻田大学教授山田敏夫所说:“他们不是拒绝躺平,而是选择用更聪明的方式站着生存。用时间杠杆化解高房价困局,用家庭协作应对少子化挑战,这何尝不是新的生存智慧?”

辉煌优配提示:文章来自网络,不代表本站观点。

沪深京指数

推荐资讯